炒股配资平台排名

炒股配资平台排名

核心观点

1、IP玩具是IP衍生品市场中最大的细分市场。随着越来越多优质IP涌现以及IP商业化能力的进一步提升,中国IP玩具市场占中国IP衍生品市场的份额将持续提升,预计将在2029年达到49.9%

2、IP玩具市场的消费群体也在不断扩大。除了传统的儿童及青少年消费者,成年人也成为IP玩具的重要购买力

3、中国IP玩具市场正处于高速增长期,2024年市场规模达756亿元(占IP衍生品市场43.4%),静态玩偶(CAGR 17.2%)和可动玩偶(CAGR 15.4%)成为增长最快的品类

4、 全球泛娱乐IP数量激增,国产IP自2021年起,中国授权市场占比持续超越美国IP。

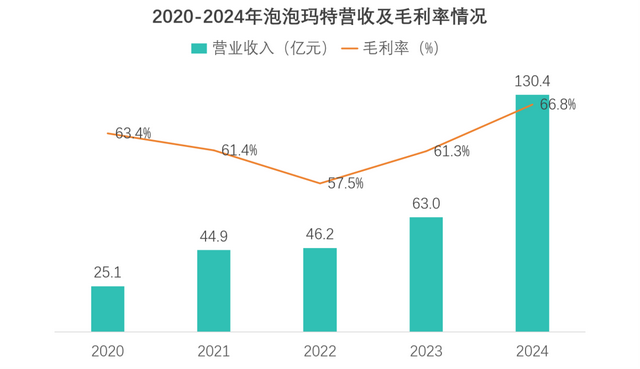

5、2020年至2024年,泡泡玛特营业收入从25.13亿元激增至130.4亿元,年复合增长率达51.4%,2024年增速更是高达106.9%,其增长动能主要源于全球化战略爆发和IP矩阵优化

6、截至2023年,布鲁可通过511家经销商渗透全国80%以上三线及以下城市,线下收入占比92%,形成难以复制的渠道壁垒。叠加极致性价比,精准匹配下沉市场消费能力,2023年销量达1.31亿件,同比增速269%

02

报告节选

一、中国IP玩具行业现状:优质IP涌现,中国IP玩具商业化加速

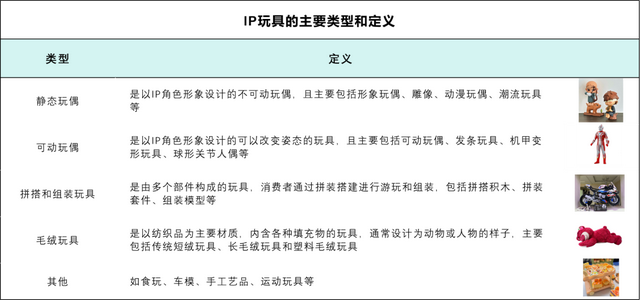

1、 IP玩具的主要类型和定义

IP玩具是IP衍生品市场中最大的细分市场。IP玩具凭借其独特文化内涵与情感共鸣,愈发在市场中受到更高的欢迎度,从热门动漫角色静态玩偶到影视同款周边,各类产品层出不穷。玩具正被视为IP创作越来越重要的商业化工具,尤其对于生命周期较长、创作投入较大的IP而言。IP玩具公司日益注重差异化以增强IP玩具品类持续创新。常见的IP玩具主要有静态玩偶、可动玩偶、拼搭和组装玩具、毛绒玩具和食玩车模等其他品类。

2、消费升级下IP衍生品迅速扩张

在国民经济持续增长背景下,中国居民可支配收入水平的提升与优质新IP的不断涌现,共同推动国内消费者对IP衍生品的消费需求显著增强。

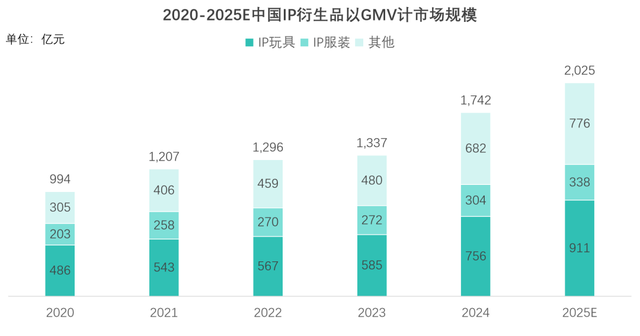

数据显示,中国IP衍生品市场规模呈现强劲增长态势,以商品交易总额(GMV)计算,从2020年的994亿元人民币快速扩张至2024年的1,742亿元,期间实现15.1%的年均复合增长率。行业预测显示,该市场规模有望继续保持两位数增长,预计到2025年将达到2,025亿元,增速仍保持高位。

3. 优质IP涌现,中国IP玩具商业化加速

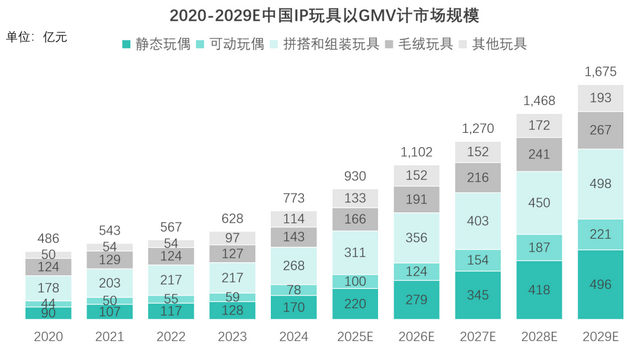

2024年中国IP玩具市场规模为人民币756亿元,占中国IP衍生品市场的43.4%。

随着越来越多优质IP涌现以及IP商业化能力的进一步提升,中国IP玩具市场占中国IP衍生品市场的份额将持续提升,预计将在2029年达到49.9%。其中,静态玩偶和可动玩偶是2020年至2024年期间所有IP玩具细分品类中增长最快的子品类,复合年增长率分别为17.2%和15.4%;2024年至2029年预计将进一步按23.9%和23.2%的复合年增长率增长。

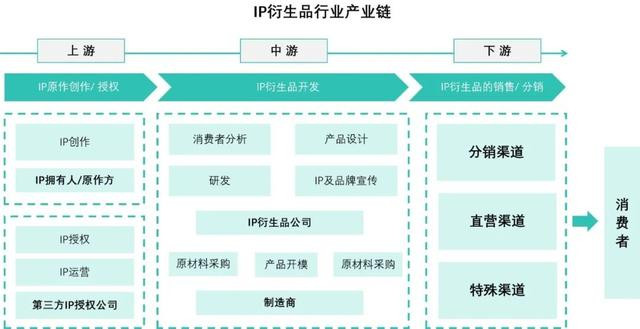

4. 中国IP衍生品产业链一览

二、中国IP玩具发展趋势:全龄消费驱动结构升级

1. “大小孩”与新兴市场双引擎驱动,中国及东南亚成主要增长区域

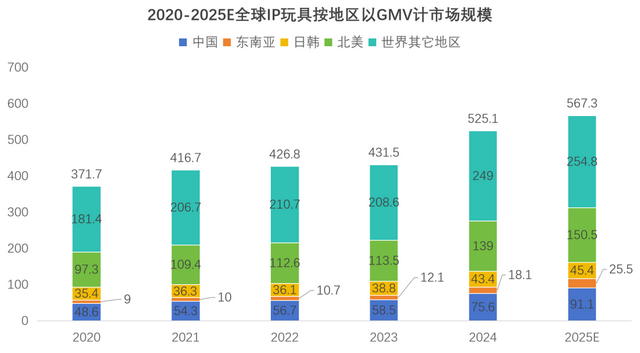

IP玩具市场的消费群体也在不断扩大。除了传统的儿童及青少年消费者,成年人也成为IP玩具的重要购买力。这些“大小孩们”(指对玩具、游戏、青少年流行文化感兴趣的成年人)对具有收藏价值的IP玩具表现出浓厚的兴趣。同时,东南亚等新兴市场的消费潜力逐渐被挖掘。未来全球IP玩具市场有望继续保持增长态势。

预计到2025年,全球IP玩具市场规模将达到人民币5,673亿元,2024年,北美是全球最大的区域市场,占全球IP玩具市场的26.5%。中国和东南亚市场在2020年至2024年是增长最快的两个区域,同期的复合年增长率分别为11.7%和19.1%。

2. 低渗透率,中国IP玩具市场空间广大

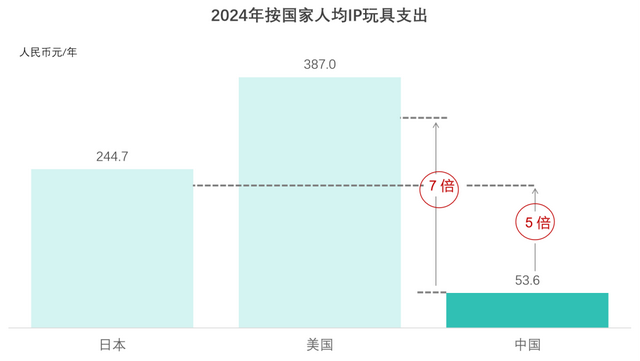

中国IP玩具市场正处于高速增长期,2024年市场规模达756亿元(占IP衍生品市场43.4%),静态玩偶(CAGR 17.2%)和可动玩偶(CAGR 15.4%)成为增长最快的品类。消费群体从儿童扩展到注重收藏的成年人(“大小孩”),但人均消费53.6元仍远低于美日(387元/244.7元),显示巨大潜力。政策支持国潮IP开发、优质内容爆发(如泡泡玛特Labubu全球爆火)及Z世代文化付费意愿增强,共同推动行业向高端化、多元化转型。

3. 中国IP玩具行业驱动因素:

1)受众人群扩大,支付意愿提升:

个人可支配收入增长与文化消费升级推动IP玩具需求扩张。中国IP玩具人均消费仅53.6元(美国387元/日本244.7元),增长空间显著。“大小孩”(成年群体)消费崛起,美国成人已成最大玩具消费群体。随着成年人越来越多地寻求具有收藏价值、美观且能引起情感意义的IP玩具,其消费者中越来越多的成年人购买玩具并非为了孩子,而是为了自己。中国预计将延续此趋势。消费者从试购转向收藏行为,愿为创新产品支付溢价。

2)IP内容创作爆发:

全球泛娱乐IP数量激增,国产IP自2021年起,中国授权市场占比持续超越美国IP。现象级作品(如《原神》《哪吒》)推动衍生品热潮,泡泡玛特Labubu盲盒等案例验证全球影响力。IP全球化传播为玩具产业提供持续创意来源。

随着消费者需求的日益多样化和个性化,IP玩具企业不断拓展产品线,涵盖动漫、影视、游戏、传统文化等多个领域,并结合不同材质、工艺和设计 风格,推出多样化产品。同时,企业还通过融入科技元素,如可动关节、声光效果、智能互动等,提升玩具的可玩性和收藏价值。

3)优质产品涌现拉动行业供给升级:

消费者更关注IP世界观还原度与技术赋能(如布鲁可AR玩偶、奥飞AI玩具)。静态/可动玩偶增速领先,2024年CAGR达17.2%/15.4%,2024-2029年预计提升至23.9%/23.2%。技术融合推动产品情感价值与收藏溢价提升。

与此同时,预计中国IP行业整个价值链参与者之间的合作将越来越紧密,成为未来的关键趋势。IP行业内的其他各方亦意识到IP衍生产品的重要性,可能会寻求与IP玩具公司进行更深入的合作。

4)优质产品涌现拉动行业供给升级:

2025年,多个政府部门联合发文,鼓励将中华优秀传统文化融入产品设计,支持企业开发原创IP品牌,促进动漫、游戏、电竞及其衍生品等消费。该等政策旨在开拓国风产品国内外增量市场,而且其鼓励因地制宜进行创造创新,加大对国潮IP的支持力度,推动整体IP衍生品和IP玩具产业多元化发展。

三、行业竞争格局:梯队分化显著,本土品牌崛起

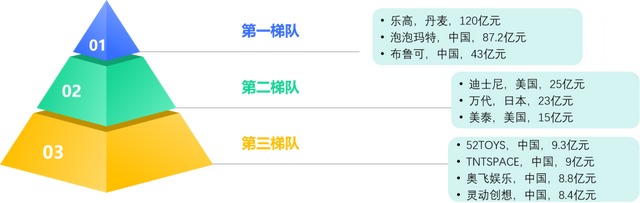

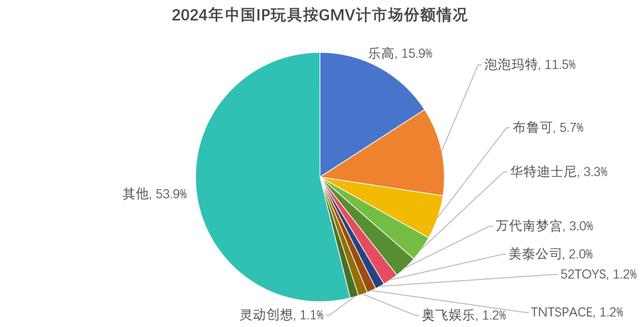

市场头部由乐高(120亿)、泡泡玛特(87.2亿)、布鲁可(43亿)占据,三者年营收均超40亿,形成“一超双强”格局——乐高作为国际巨头遥遥领先,本土的泡泡玛特与布鲁可凭潮玩和拼搭创新强势崛起。第二梯队为迪士尼(25亿)、万代(23亿)、美泰(15亿)等海外品牌,依赖全球IP但本土渗透滞后;第三梯队全为中国企业(52TOYS、TNTSPACE等),营收集中在8-10亿,规模仅为头部单一企业的1/5左右,断层明显。

前10名中中国品牌占6席(泡泡玛特、布鲁可及第三梯队4家),展现本土企业在潮玩、动漫IP等细分领域的创新活力。然而,乐高单家营收超二、三梯队总和,凸显外资对高端市场的掌控力。本土阵营需加速孵化破圈IP,缩小与头部的规模鸿沟(如第三梯队四家总和不足泡泡玛特单家营收),方能突破50亿级增长瓶颈。

2. 企业案例:泡泡玛特——从单一盲盒品牌向全球化IP生态平台转型

2020年至2024年,泡泡玛特营业收入从25.13亿元激增至130.4亿元,年复合增长率达51.4%,2024年增速更是高达106.9%,其增长动能主要源于依托四大年收入超10亿元的自有超级IP(如LABUBU、MOLLY)构建强变现壁垒(其中LABUBU单IP贡献30.4亿元,同比增长726.6%),通过4,608万会员体系驱动49.4%的高复购,实现IP商业化多形态爆发。同时2024年泡泡玛特全球化战略爆发(海外及港澳台收入占比38.9%,同比增长375.2%)。

毛利率方面,公司从63.4%(2020年)提升至66.8%(2024年),创历史新高,这得益于高附加值产品占比提升(毛绒品类收入增长1289%,海外市场毛利率高于国内8个百分点)以及供应链效率优化(存货周转天数从133天降至102天)。值得注意的是,2022年毛利率曾短暂下滑至57.5%,但随后通过品类结构调整(盲盒占比首次跌破60%)和精细化运营(海外直营门店扩张、TikTok渠道增长5779.8%)实现强势反弹。这一数据组合不仅印证了潮玩市场的消费升级趋势,更凸显泡泡玛特从单一盲盒品牌向全球化IP生态平台转型的成功路径。

同时,近年泡泡玛特显著加强了线下渠道下沉策略,以支持其作为中国玩具市场“本土双雄”的地位(2024年营收87.2亿元,位居行业第二)。机器人商店数量从2020年6月的1001家增至2024年底的2300家(年复合增长率约23%),零售店铺数量从136家增至401家(年复合增长率约31%),整体增长态势稳固。

关键趋势是二线以下城市加速渗透:二线及其他城市的终端占比从2020年的35%升至2024年的43%(机器人商店:从347家增至622家;零售店铺:从40家增至125家),显示其正通过渠道下沉(类似布鲁可的低线市场覆盖战略)巩固竞争优势,但需警惕新一线城市增速放缓(如机器人商店增速从2021年的20%降至2024年的5%)带来的运营挑战。

2. 企业案例:布鲁可“IP矩阵+渠道下沉+性价比”三位一体

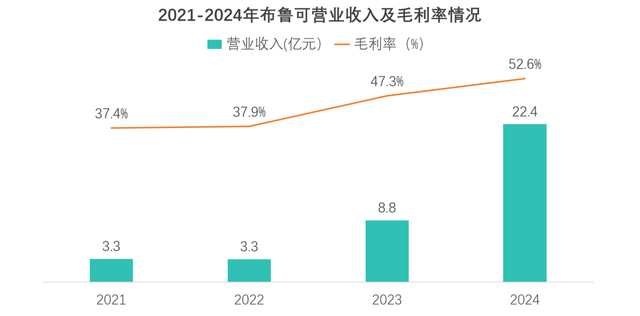

布鲁可2021-2024年呈现出“高增长与高亏损并存”的格局:营业收入从2021年的3.30亿元激增至2024年的22.41亿元,年复合增长率达89.6%,核心驱动力来自拼搭角色类玩具的爆发(占比超98%),尤其是奥特曼、变形金刚等授权IP贡献近90%收入。

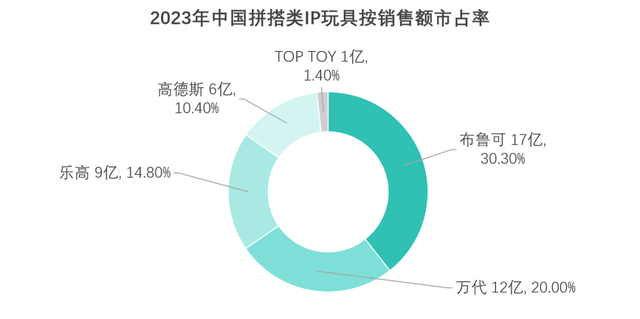

2023年布鲁可以17亿拼搭类IP玩具销售额占据中国市场30.3%的市场份额。而布鲁可在2023年成为中国拼搭角色类玩具销售额第一的核心原因在于其“IP矩阵+渠道下沉+性价比策略”的高效协同。公司绑定奥特曼、变形金刚等50+全球顶流IP,仅奥特曼单IP在2023年便贡献5.57亿元收入,占总营收超50%。通过高频推新(2023年推出197款SKU,研发周期仅6-7个月,行业平均10-12个月)和盲盒模式(收入占比63%),布鲁可快速占领大众市场。

其次,渠道网络覆盖下沉市场:截至2023年,公司通过511家经销商渗透全国80%以上三线及以下城市,线下收入占比92%,形成难以复制的渠道壁垒。叠加极致性价比(主流产品定价39元,盲盒低至9.9元,远低于乐高、万代),布鲁可精准匹配下沉市场消费能力,2023年销量达1.31亿件,同比增速269%。

炒股配资平台排名

炒股配资平台排名

辉煌优配公司提示:文章来自网络,不代表本站观点。